【2026年版】不動産LTVとは?計算方法と適正な目安・失敗しないリスク管理5つの原則

不動産投資におけるLTV(借入金割合)とは、物件の評価額に対する借入金の割合を示す指標です。計算式は「借入金÷物件評価額×100」で、目安は60〜70%とされています。金融機関が融資で重視するLTVの正しい計算例や、失敗を防ぐリスク管理の5原則を具体的に解説します。

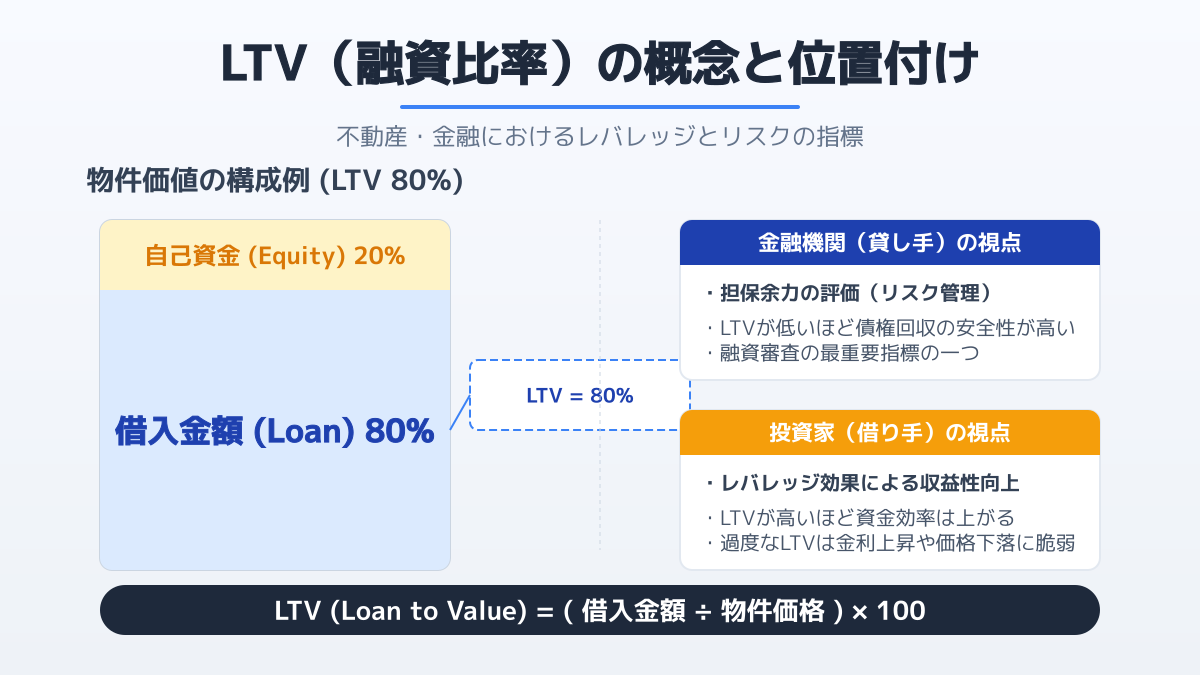

不動産投資におけるLTV(Loan to Value:借入金割合)とは、物件の評価額に対する借入金の割合を示す指標です。不動産のLTVの計算方法は「借入金額 ÷ 物件の評価額 × 100」で求められ、一般的に60〜70%が適正な目安とされています。

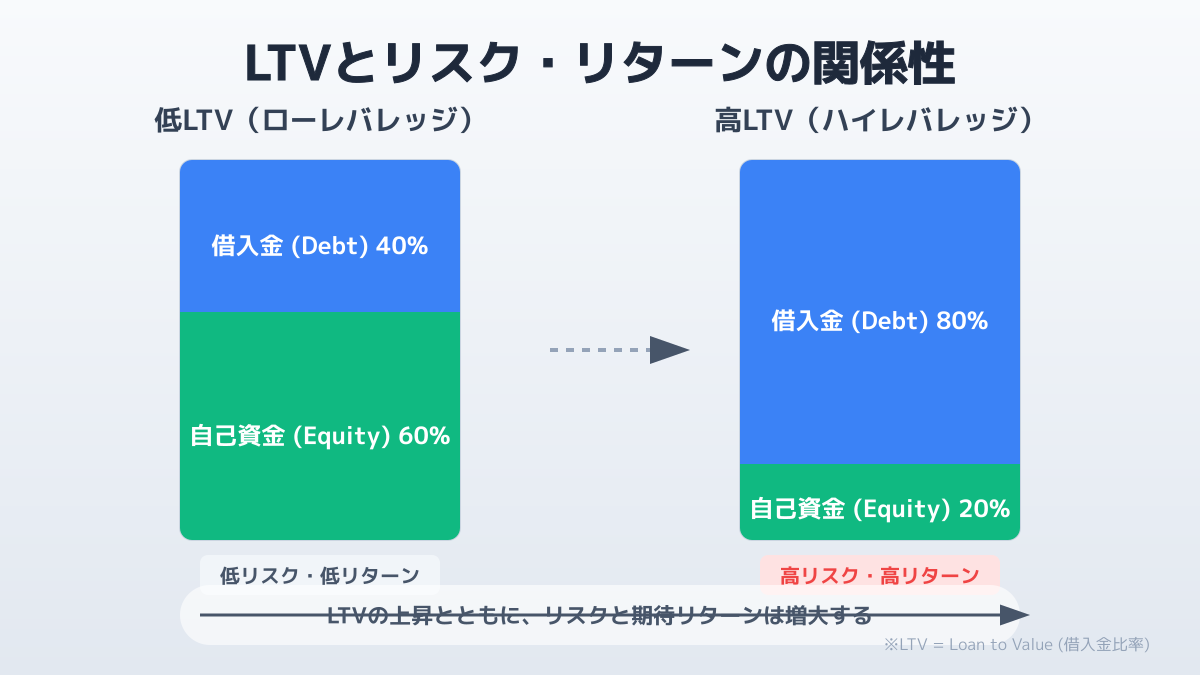

LTVが高いほど少額の自己資金で大きな投資ができるレバレッジ効果がありますが、金利上昇や物件価格下落時のリスクも大きくなります。本記事では、金融機関が融資審査で重視するLTVの具体的な計算例や、不動産投資の失敗を防ぐリスク管理の5原則を詳しく解説します。

金融・不動産業界におけるLTVとは?意味と重要性

LTV(Loan to Value:借入金割合)は、物件の評価額に対する借入金の割合を示す重要な財務指標です。「LTVとは、金融機関が融資の安全性を測る基準である」と理解しておきましょう。マーケティング分野で使われるLTV(Life Time Value:顧客生涯価値)とは全く異なる概念であるため、混同しないよう注意が必要です。

そもそもLTVとは、金融業界において、担保となる資産価値に対してどれだけの融資を行うかを示す基本的な基準です。金融機関は融資審査の際、このLTVを用いて「万が一借り手が返済不能に陥った場合、担保物件の売却で貸出金を回収できるか」という保全性を評価します。

不動産投資家や企業にとっても、LTVはレバレッジ(てこ)効果とリスクのバランスを測るバロメーターとなります。LTVが低いほど自己資金の割合が高くなり、金利上昇や物件価格下落時の財務的なリスク耐性が強くなります。一方で、LTVを高く設定すれば少ない自己資金で大きな投資が可能になりますが、その分返済負担は増大し、市場変動に対する脆弱性が高まります。

不動産のLTV計算方法|正しい算出ステップと具体例

LTVを正確に把握することは、不動産投資におけるリスク管理の第一歩です。ここでは、LTVの算出プロセスと実務における注意点を整理します。

不動産におけるLTVの計算方法は、「借入金額を物件の評価額で割る」ことで数値を導き出します。計算式は非常にシンプルですが、各項目の数値を正しく設定することが重要です。

計算式: LTV(%) = 借入金額(融資残高) ÷ 物件の評価額(時価) × 100

以下の表は、時価1億円の物件に対して金融機関から7,000万円の融資を受けている状況を想定した、具体的な算出ステップと計算例です。

| ステップ | 項目 | 具体的な算出内容と計算例 |

|---|---|---|

| 1. 物件評価額の算定 | 分母の確定 | 不動産鑑定や市場価格を基に現在の時価を算出(例:1億円) |

| 2. 借入総額の把握 | 分子の確定 | 金融機関からの融資残高を確認(例:7,000万円) |

| 3. LTVの計算 | 割合の算出 | 7,000万円 ÷ 1億円 × 100 = LTV 70% |

LTVを計算する際の最大の注意点は、分母となる「物件の評価額」が常に変動するという点です。購入時の価格ではなく、最新の時価を定期的に再評価しなければ、正確なリスクは測れません。特に市場の価格下落局面では、借入残高が減っていても評価額の低下によって意図せずLTVが上昇し、追加担保を求められるリスクが潜んでいます。

不動産投資におけるLTVの適正な目安

不動産投資におけるLTVの適正水準は、対象となる物件の用途や市場環境によって大きく変動します。一律の基準を設けるのではなく、物件の特性に応じた柔軟な判断が求められます。

一般的に、安定した運用を目指す場合のLTVの目安は 60〜70%程度 とされています。都心の新築レジデンス(居住用物件)のように、賃貸需要が安定しており流動性が高い物件であれば、LTVが70〜80%程度でもキャッシュフローが回るケースが多い傾向にあります。

一方で、景気変動の影響を直接受けやすい商業施設やホテル、あるいは地方の築古物件では、空室リスクや突発的な修繕費の増加を考慮し、LTVを50〜60%程度に抑える安全策が求められます。

LTVが高い状態(例:80%以上)は、自己資本に対する利回りを最大化できる反面、万が一不動産価格が下落して借入残高が物件価値を上回る「オーバーローン」状態に陥ると、売却時の残債決済が困難になります。自社の財務体力と許容できるリスクの範囲内で、最適なLTV比率を設定することがプロジェクト成功の要点となります。

失敗しないリスク管理の5原則

LTVを適切にコントロールし、不動産投資を成功に導くためには、運用フェーズを見据えたリスク管理が不可欠です。ここでは、実践的な5つの原則を紹介します。

- 保守的なストレステストの実施 現在の金利水準を前提とするだけでなく、金利が1〜2%上昇した場合や、想定空室率が10〜20%悪化した場合のシミュレーション(負荷テスト)を必ず実施します。

- 自己資金バッファーの確保 突発的な修繕や空室による収入減に備え、手元資金(キャッシュ)に十分な余裕を持たせます。LTVの限界まで借り入れることは避けるべきです。

- 定期的な物件評価のアップデート 最低でも年に1回は最新の市場データを用いた再評価を実施し、現在の正確なLTVを把握します。取得時の数値に依存してはいけません。

- 金融機関の評価基準の把握 路線価や収益還元法など、金融機関が用いる担保評価基準を正確に理解し、融資目線での保守的なシナリオを事前に想定しておきます。

- 出口戦略を見据えたLTVコントロール 将来の売却(出口)タイミングにおける残債と予想売却価格をシミュレーションし、売却時に確実に利益が残る、あるいは持ち出しが発生しないLTV水準を維持します。

新たな不動産プロジェクトを立ち上げる際は、これらのリスク管理手法を事業計画へ組み込み、根拠として提示することが求められます。具体的な計画策定については、【完全版】新規事業の企画書の書き方|承認される構成とプレゼン資料例 を参考にしてください。

DXを活用したLTVモニタリングとデータ分析

近年、不動産投資や資産管理の領域においても、DX(デジタルトランスフォーメーション)の推進が不可欠となっています。LTVのモニタリングやリスク評価において、テクノロジーを活用することで、より精緻かつ迅速な意思決定が可能になります。

クラウドツールによるリアルタイムな可視化

複数の物件を保有する企業では、Excel等による手作業の管理では限界があります。クラウド型の不動産ポートフォリオ管理ツールを導入することで、全物件の最新の評価額、借入残高、そして現在のLTVをダッシュボード上でリアルタイムに可視化できます。これにより、特定の物件でLTVが悪化した場合に即座にアラートを受け取り、早期の借り換えや一部繰り上げ返済といった対策を打つことが可能になります。

AIを用いた将来予測とリスク評価

AI(人工知能)や機械学習を活用したデータ分析により、過去の取引データやマクロ経済指標、周辺の都市開発計画などを総合的に解析し、将来の不動産価格の変動や空室リスクを高精度に予測するシステムが登場しています。これにより、人間の勘や経験に頼らない、データドリブンなストレステストが実現します。

投資部門全体のポートフォリオやITシステム戦略を俯瞰する際は、IT戦略マップの作り方と実践的フレームワーク|成功に導く8つの策定ポイント を参考にして、社内のデータ活用体制を構築してください。また、組織全体のデジタル化を進める意義については、【2026年版】デジタル化とは簡単に言うと?DX化との違いやデメリット・推進手順を完全ガイド でも詳しく解説しています。

まとめ

本記事では、不動産・金融業界におけるLTV(Loan to Value)の重要性から、その計算方法、適正な目安、そして運用時のリスク管理までを解説しました。

LTVを適切に活用するためには、以下のポイントが不可欠です。

- 物件の特性や市場環境に応じたLTVの適正水準を設定する

- 自己資金と借入金のバランスを常に意識し、過度なレバレッジを避ける

- 金利変動や空室率悪化を想定したストレステストを定期的に実施する

- DXツールを活用して物件評価額と借入残高を継続的にモニタリングする

これらの実践を通じてLTVを適切に管理し、不動産投資におけるリスクを最小限に抑えつつ、安定した収益基盤を構築し、データに基づいた強固な財務戦略を実現してください。

鈴木 雄大

大手SIerおよびコンサルティングファームを経て独立し、現在は企業のデジタルトランスフォーメーション推進を支援する専門家。これまでに数十社以上の基幹システム刷新や新規デジタル事業の立ち上げを主導してきた。DXナビでは、現場で培った実践的なノウハウと最新のテクノロジートレンドを分かりやすく解説する。真のビジネス変革を目指すリーダーに向けた情報発信に注力している。

関連記事

LTV(顧客生涯価値)とは?計算式と最大化する5つの施策【2026年版】

サブスクリプションやSaaSビジネスで最も重視される指標の1つ「LTV(顧客生涯価値)」。LTVの基本概念から正しい計算方法、マーケティング施策を通じてLTVを最大化するための実践的なアプローチを解説します。

SFAツール比較おすすめ7選|Salesforceとの違いと選び方【2026年版】

営業の生産性を飛躍させるSFA(営業支援システム)。しかし多種多様なツールからどれを選ぶべきか迷う担当者は少なくありません。本記事では業界標準とも言えるSalesforceと他社ツールの違いや、自社の規模に合わせた比較・選定基準、おすすめツール7選を解説します。

【2026年版】BPO 大手の選び方7基準!会社比較ランキングと失敗しない選定ガイド

業務効率化やDX推進に欠かせないBPO 大手ベンダー。自社に最適なBPOサービス 大手を選ぶための7つの基準と、最新のBPO 会社 ランキング上位企業の特徴を一覧で徹底比較します。失敗しない選定ステップも具体例を交えて網羅しています。

LLM(大規模言語モデル)とは?生成AIとの違いとビジネス導入5ステップ【2026年版】

ChatGPTなどで注目される大規模言語モデル「LLM」。本記事ではLLMの基本的な仕組みから、従来のAIや生成AIとの違い、2026年最新の技術動向、ビジネス現場での具体的な活用事例まで、経営層や実務担当者に向けてわかりやすく徹底解説します。

サブスクリプションとは?意味・仕組みと成功事例・LTV最大化8ポイント【2026年版】

年々市場が拡大するサブスクリプションビジネス。単なる「定額制」とは異なるビジネスモデルの真の意味から、成功企業が実践しているLTV(顧客生涯価値)向上や解約防止の秘訣を図解でわかりやすく解説します。

SaaSにおけるLTVの計算方法を8つのポイントで解説!CAC比率で健全な成長へ

SaaSビジネスの健全性を測る上で欠かせない「LTV/CACレシオ(比率)」。LTVの正確な計算式から、顧客獲得単価(CAC)との理想的なバランス「3倍の法則」について、事業計画で失敗しないためのLTVの計算方法を解説します。